El tráfico galerístico en 4 meses: radiografía de ferias UE↔EEUU↔México

Brinda datos comparados sobre la presencia de galerías a ferias entre dichos territorios. Si aumentan las tarifas, esto podría acelerar la regionalización de las ferias de arte.

Antes de que expire la moratoria de 90 días para determinar los aranceles comerciales, 220 galerías de la Unión Europea (U.E.), Estados Unidos (EE.UU.) y México habrán asistido a 30 ferias de arte en estos territorios al concluir abril.

A pesar de que aún quedan ferias por celebrar -incluyendo algunas de gran relevancia como Art Basel Miami, TEFAF New York, The Armory Show, Frieze Nueva York o Artissima Turín (esta última con su convocatoria aún abierta)-, ya es posible analizar comparativamente el impacto del negocio ferial en cuanto al movimiento de galerías entre estas tres regiones.

De este modo, según los datos disponibles, si las 220 galerías volvieran a participar en esas ferias y no se llegase a un acuerdo sobre tarifas comerciales entre EE.UU. con la U.E. y con México, todas podrían incurrir en costes adicionales (sumados a los ya elevados) debido al aumento de aranceles: un 29% para envíos de obras de arte entre la UE y EE.UU., y un 25% para los procedentes de México. Latinoamérica esta a salvo, por el momento, 10% (recomiendo leer artículo en Aurora & Athena).

¿Qué lectura se puede extraer de estos datos de participación ferial en el primer cuatrimestre del año?

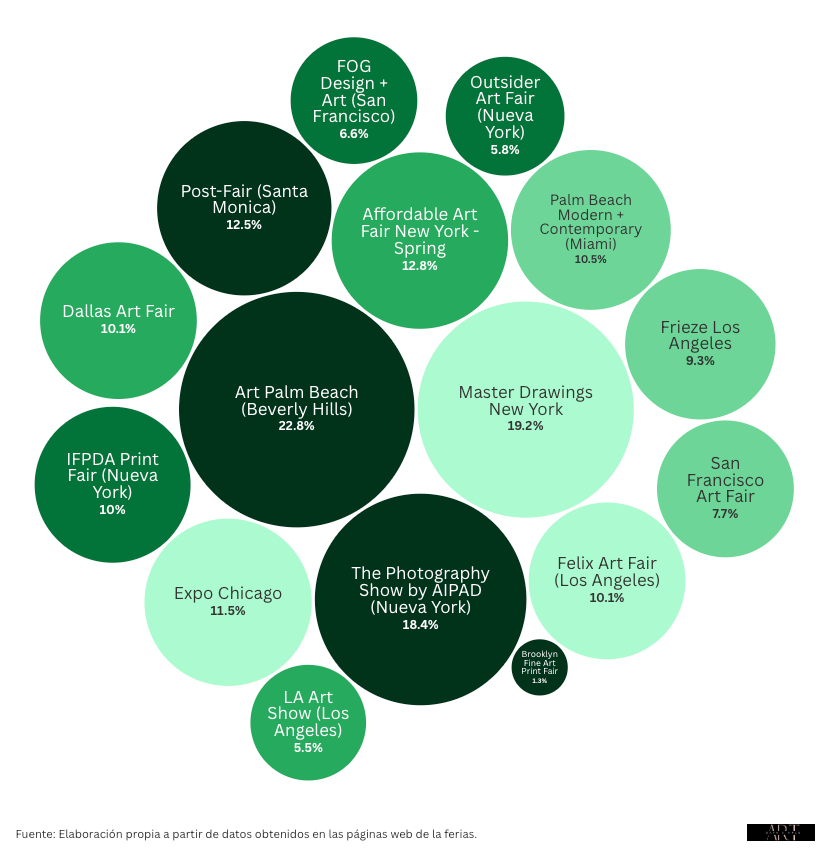

Si atendemos al número de galerías de 13 países de la Unión Europea participando en 16 ferias estadounidenses este alcanza las 115.

De todos esos países, Francia ocupa un lugar destacado con 48 galerías participando en 14 de las 16 ferias, con su mayor presencia en AIPAD Photography Show y Expo Chicago, con 8 y 7 galerías, respectivamente.

En cambio, si analizamos la participación de galerías estadounidenses en 7 de las 12 ferias celebradas en la U.E., el total asciende a 44, destacando las 28 presentes en TEFAF Maastricht. Esto indica que las galerías especializadas en arte antiguo y moderno tienen una mayor movilidad internacional en comparación con las contemporáneas, que, como revela la siguiente visualización, no participan en ferias clave como Art Rotterdam y Art Paris, o tienen una presencia mínima (solo 2) en Art Düsseldorf, a pesar de ser mercados fuertes en la zona euro.

Y en el caso de galerías mexicanas tan sólo 10 participando (principalmente de Ciudad de México) en 6 de las 16 ferias estadounidenses.

Mientras que el número de galerias de EE.UU. con stands en 2 ferias mexicanas se eleva a 51, de las que 40 van a ZonaMaco, la principal feria de arte mexicana.

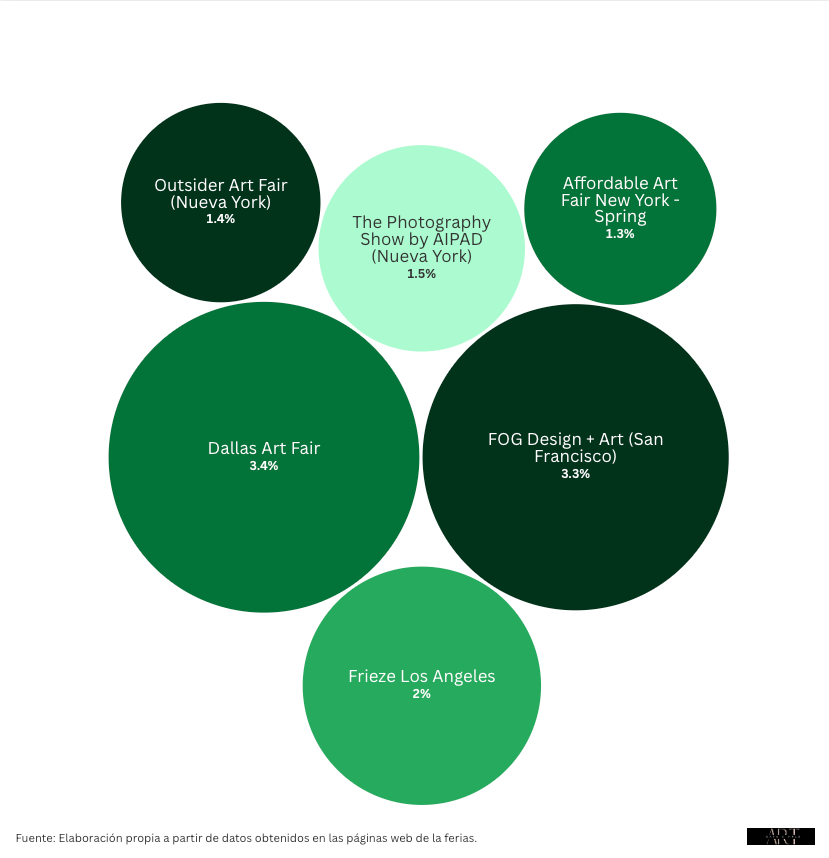

No solo hay más galerías de la UE que viajan a ferias en EE.UU., sino que también participan en un mayor porcentaje en casi todas ellas, como muestran las visuales siguientes. Un ejemplo destacado es Master Drawings NY, donde su cuota alcanza el 19.2%.

Está claro que el negocio de las ferias estadounidenses se vería más afectado, y las galerías europeas —especialmente las francesas— tendrían que evaluar con más detalle si les compensa seguir cruzando el Atlántico.

Sin embargo, también cabe destacar que las ferias en EE.UU. suelen concentrar entre el 60% y 95% de galerías locales, lo que refleja una sólida demanda interna. Algo similar ocurre en Europa, donde la dependencia de galerías estadounidenses es baja.

Por tanto, sí se da ese incremento de tarifas, podríamos asistir a una todavía mayor regionalización de esas ferias.

Por otro lado, necesitaríamos realizar un análisis más detallado para explorar casos específicos por feria y/o país, así como el impacto en galerías con sedes duales (ej. Kurimanzutto, con espacios en México y Nueva York), pero eso requeriría un estudio aparte.

En el caso de México, la situación es ambivalente: mientras las galerías mexicanas participan poco en ferias del vecino país (solo un 0.81% en promedio), EE.UU. tiene una presencia masiva en ZonaMaco (30%). Esto colocaría a México en una posición más vulnerable que otros países si se aplican las tarifas.

De acuerdo con el informe más reciente de ArtBasel & UBS, las ventas en ferias concentran el 31% de las ventas totales. Aunque esta cifra aún no alcanza el 42% registrado en 2019 (antes de la pandemia), cuando superaron incluso a las transacciones en galerías, un eventual conflicto comercial entre la UE↔USA↔México no solo provocaría gastos, sino también disrupciones de difícil pronóstico para ferias y galerías.

Un análisis fascinante sobre la evolución del tráfico galerístico en cuatro meses. ¡Lectura imprescindible para quienes siguen de cerca la intersección entre arte y análisis!